病院での診察や治療には保険がきかないものがあるって知っていますか?

医療費を全額で自己負担しなければいけないのはどんな病気のときなのでしょうか?

このような疑問にお答えします。

すべての国民が、必要な医療を全国どこでも受けることのできる健康保険。

会社員なら健康保険組合に、自営業の方は国民健康保険に加入しています。

専業主婦や子どもなど、世帯主の扶養に入っている家族も含め、病院で診察や治療を受けた際に、加入している健康保険が使用できます。

ところが保険証があればどんな診療を受けても、保険が適用になるわけではありません。

この記事では、健康保険が適用される診療と適用されない診療について詳しく解説します。

ぜひ最後まで読んで、参考にしてみてください。

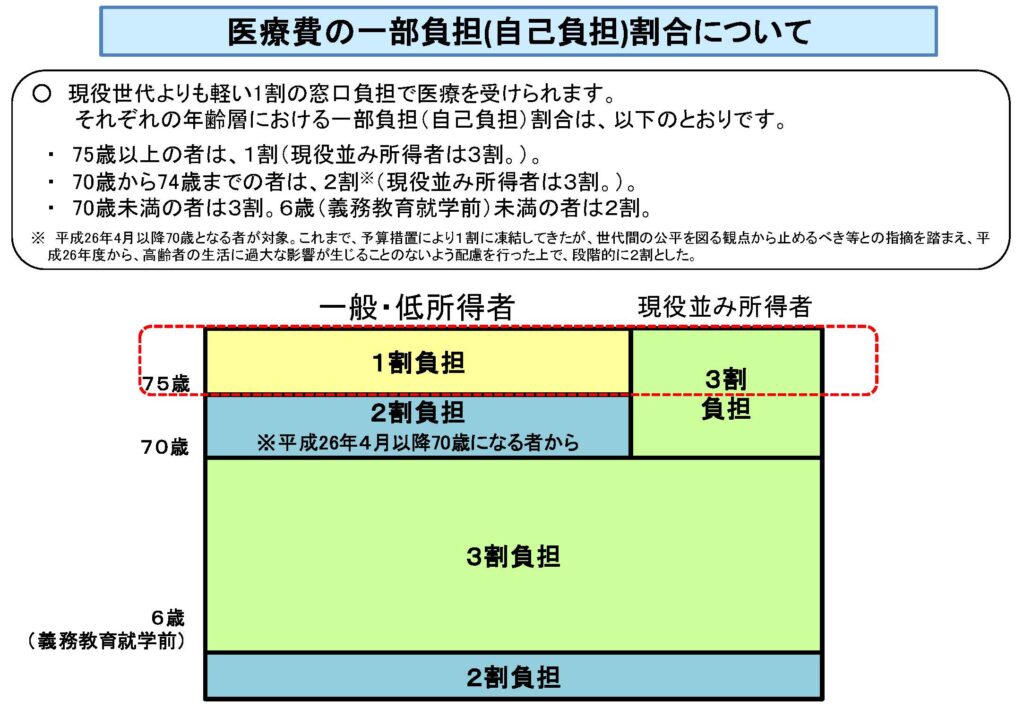

医療費の自己負担割合

日本には国民皆保険制度があり、すべての国民が何らかの公的医療保険に加入しています。

- 会社勤めの人とその家族を対象・・・「被用者保険」

- 75歳未満の自営業者と家族を対象・・・「国民健康保険」

- 75歳以上の人を対象・・・「後期高齢者医療制度」

保険に加入すると健康保険証が配布され、医療費の自己負担額が軽くなります。

6歳から70歳未満の人は、3割負担です。

70歳~75歳未満の場合

70歳になると医療費の自己負担の割合が減り、「健康保険高齢受給者証」が交付され、2割負担になります。

ただし年収約370万円以上の人は「現役並み所得者」とみなされ、70歳未満同様3割負担のままです。

75歳以上の場合

75歳になると後期高齢者医療制度に移り「後期高齢者医療被保険証」が交付され、1割負担になります。

こちらも年収約370万円以上の現役並み所得者とみなされる人は、3割負担です。

健康保険が適用される診療

病院や診療所で保険証を提出すれば、以下にある診察、治療、薬の支給が受けられます。

診察・検査

身体に異常が生じたときは、医師の診察・往診がいつでも受けられます。

診察に必要な検査も同様に受けられます。

(ただし業務上や通勤途上の病気・ケガは労働者災害補償保険(労災保険)が優先します。)

薬・注射

治療に必要な薬は支給されます。

ただし厚生労働省が定める「薬価基準」に載っている薬に限られます。

治療材料等

治療に用いる治療材料は、すべて支給されます。

義手、義足、松葉杖、補聴器等は治療に必要となる期間貸し出してもらえます。

処置・手術等

認められた注射等いろいろな処置、手術、放射線治療、精神療法、療養指導等も受けられます。

ただし現在研究中のものや、医学会で認められていない特殊な治療に、健康保険は使えません。

入院・看護

医師が必要と認めれば、健康保険を使用して入院ができます。

個室等の特別室に入るときは、健康保険で利用できる一般室との差額を自己負担します。

健康保険が適用されない診療

健康保険が使えないときは、費用を全額自己負担しなければなりません。

以下のような診療は健康保険で受けられません。

二重まぶた等の美容を目的とする整形手術

目を二重にしたい、脂肪吸引したいといった美容整形手術には健康保険は適用されません。また、歯並びの矯正や近視の手術も適用されません。

<例外>

労務に支障をきたす場合。生まれつきの斜視、みつくち、ケガの処置のための整形手術等、また、他人に不快感を与えるワキガ等には適用されます。

人工妊娠・中絶手術

経済的な理由による妊娠中絶は、健康保険が適用されません。

<例外>

母体を保護する必要があるときには適用されます。

正常な妊娠・分娩

定期検診や出産のための入院は健康保険は適用されません。

<例外>

妊娠中毒、重いつわり、貧血、子宮外妊娠、帝王切開、切迫早産、異常分娩等のときには、治療費に健康保険が適用されます。

健康診断・人間ドック

一般的には健康保険が適用されません。

<例外>

検査後の再検査や精密検査が必要となったときには、検査費用に健康保険が適用されます。

予防注射

一般的には健康保険が適用されません。

<例外>

ハシカ・百日ゼキ・破傷風・狂犬病のときに限って、感染の危険があるときには健康保険が適用されます。

シミ・アザ等の先天的な皮膚の病気

一般的には健康保険が適用されません。

<例外>

治療が可能で、治療を必要となる症状があるときには健康保険が適用されます。

単なる疲労

一般的には健康保険が適用されません。

<例外>

疲労が続き、病気と疑われるときは健康保険が適用されます。

仕事中や通勤中のケガ・病気(労災保険の適用)

労災保険は正式名称を「労働者災害補償保険」といい、通勤中や仕事中のケガや病気、障害、死亡に対して、本人や遺族のために必要な給付を行う保険です。

ケガや病気が仕事や通勤に起因されるもの、つまり労働災害と認定されると、健康保険ではなく労災保険の補償対象となります。

労災保険の場合、治療費の自己負担額はゼロになるなど健康保険よりも手厚い補償を受けられます。

<労災の例>

- 就業中・出張中・社用で外出中のケガ

- 業務との因果関係があると認められる病気(腰痛や感染症、石綿業務による肺がん、中皮腫など)

- 過重労働が原因の脳・心臓疾患

- 職場での過度なストレスが原因の精神障害

- 過労死

- 通勤中の電車事故でのケガ

- 自転車通勤で転倒によるケガ

故意の犯罪行為または故意に事故を起こしたとき

以下のような故意に犯罪や事故を起こしたときについては健康保険が適用されません。

- 喧嘩、麻薬中毒などで事故を起こしたとき。

- 医師の指揮に従わなかったり、不当な利用なく保険者の診断を拒んだとき。

- 詐欺や不当な行為で給付を受けたようとしたとき。

知っておきたい公的制度

ここでは家計の負担が軽減できる、知っておきたい公的制度について紹介していきます。

高額療養費制度

医療費の支払いが1~3割の自己負担分で済むといっても、入院すれば数十万円単位のお金がかかる場合もあります。

あるいは、治療が長引いてしまい何ヵ月も高額な支払いが続くかもしれません。

そこで利用したいのが「高額療養費制度」です。

これは、病気やケガの治療などで、1ヵ月の医療費が高額になったときは、一定の自己負担限度額を超えた分が戻ってくる制度です。

公的医療保険に加入している人なら、誰でも利用できます。

申請先は、加入している保険者(健康保険組合など)で、健康保険証の券面を見れば確認できます。

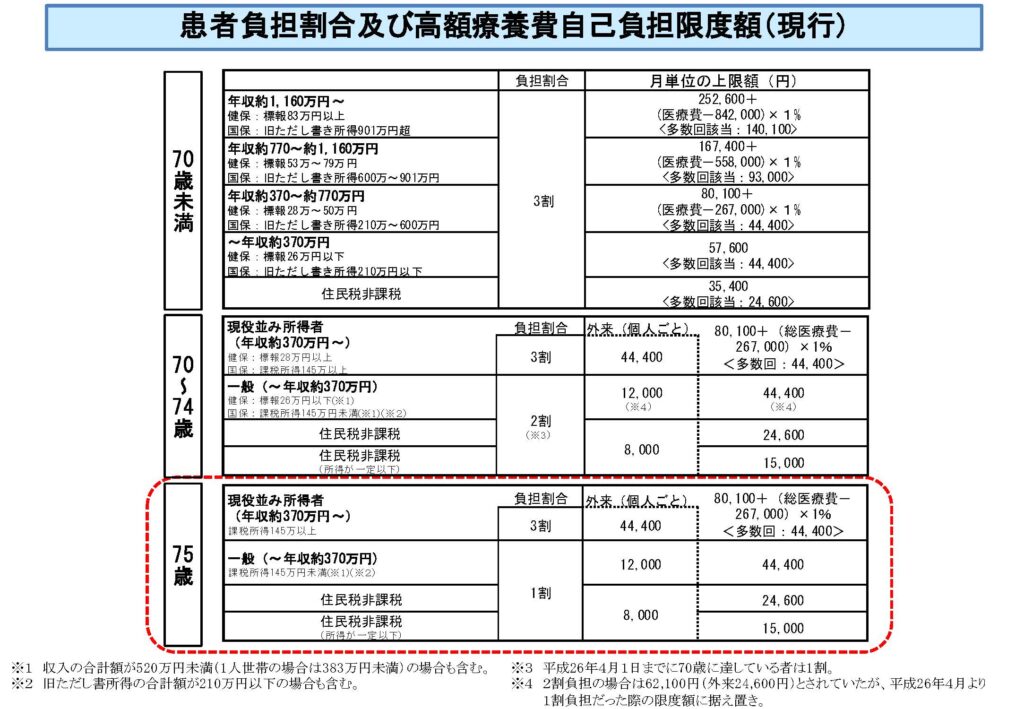

高額療養費の自己負担限度額は、被保険者の年齢や所得によって異なります。(上記参照)

例えば、一般的な収入(年収約370万~770万円)の69歳以下の人のケースは、1ヵ月の医療費の総額が100万円の場合の自己負担限度額は87,430円です。

仮に、1つの病院で治療を受けている場合にいくら医療費がかかっても、1ヵ月で負担する医療費の上限額はこ87,430円を超えることはありません。

ただし、対象となる医療費は、入院や通院、在宅医療などにかかる公的医療保険が適用される医療費のみです。差額ベッド代や先進医療にかかる費用などは対象外となります。

限度額適用認定証

高額療養費は、医療機関の窓口で医療費の自己負担分を支払い、後で公的医療保険の加入先に申請すれば、3ヵ月ほどで還付されます。

国民健康保険の場合、高額療養費に該当した対象者に申請書を送付してくれる自治体もあります。

しかし、いずれ戻ってくるとは言え治療が長期間にわたれば、ずっと立て替えをするのが難しい状況もあるはずです。

その際に有効な方法が「限度額適用認定証」です。

入院時や確実に自己負担限度額を超えることがわかっているときなど、事前に加入する公的医療保険で申請手続きを行い、認定証を医療機関の窓口に提示すれば、立て替え払いは不要となります。

高額医療・高額介護合算療養費制度

世帯内の同一の医療保険の加入者について、毎年8月以降1年間にかかった医療保険と介護保険の自己負担額を合計し、基準額を超えたときに、その超えた金額を支給する制度です。

基準額は、その世帯の所得や年齢構成に応じて定められます。

所得税の医療費控除

1月1日~12月31日までの1年間に一定以上医療費の自己負担があったときに、納めた税金の一部を還付する制度です。

また、翌年の住民税額は、控除が反映された所得額をもとに算出するので割安になります。

手続きの窓口は、住まいの住所地を所轄する税務署です。

医療費控除の対象となる主な費用について

<治療>

- 医師または歯科医師による診療または治療の費用

- 治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の費用

- 保健師、看護師、准看護師または特に依頼した人による療養上の世話にかかる費用

<治療に伴い購入するもの>

- 治療あるいは療養に必要な医薬品の購入の費用

- 病気やケガの治療のために病院等に行かず、薬局で購入した医薬品

- 治療のために必要な松葉杖、コルセット、義歯等の費用

<検査>

- 疾病が発見されたときの定期検診や人間ドックの費用

<入院>

- 療養上必要な差額ベッド代

- 入院時に提供される食事代

<妊娠・出産>

- 妊娠中の定期検診・出産費用

- 助産師による分娩の介助料

- 流産したときの手術費・入院費・通院費

- 母体保護法に基づく理由により妊娠中絶したときの手術費用

<歯科>

- 虫歯の治療費・金歯・銀歯・入れ歯の費用

- 治療としての歯列矯正

<その他>

- 入院、通院のための交通費。(公共交通機関の場合は領収書不要、病状等でやむを得ないときのタクシー代)

石綿(アスベスト)による健康被害の救済制度

過去に石綿(アスベスト)を取り扱う業務に従事していた人たちが、石綿を原因とした肺がんや中皮腫などを発病したときは、労災補償の対象となります。

労災保険(労働者災害補償保険)の給付を受けるためには、仕事が原因によってその病気を発病したと労働基準監督署から認定を受ける必要があります。

この病気は、潜伏期間が長いことから、原因を特定することが難しいとされています。

労災保険制度で補償されないときや、「石綿による健康被害の救済に関する法律」が施行される前に死亡した方の遺族は、「石綿健康被害救済制度」による救済給付や特別遺族給付金を受けられるケースがあります。

子どもの医療費の助成制度

1)乳幼児医療費助成制度、子ども医療費助成制度

子どもの医療費の一部または全額を自治体が負担する制度です。お住まいの自治体の窓口でご確認ください。

2)小児慢性疾患医療費助成制度

小児がんと診断されたときには、健康保険のほかに「小児慢性特定疾病医療費助成制度」を利用できます。

対象は18歳未満の児童ですが、18歳になった後も継続して治療が必要であると認められるときは20歳未満まで対象になります。

ひとり親家庭医療費助成制度

ひとり親家庭の医療費が助成される制度です。

子どもが18歳に達した年度の末日まで、親と子の自己負担額の全部あるいは一部が助成されます。

障害者の医療費の助成制度

心身に重度の障害がある場合の医療費の自己負担分の全額が、助成される制度です。

自治体によって助成基準(扶養義務者の所得制限など)が違うことから、詳細は各自治体窓口に確認が必要です。

無料低額診療事業

生活に困窮している方が、無料低額診療を実施している医療機関で、無料または低額で診療を受けられる制度です。

医薬品副作用被害救済制度

医薬品を適正に使用したにもかかわらず副作用による健康被害が生じたときに、医療費などの給付が行われます。ただし損害賠償請求ができるものは除きます。

まとめ:診療を受ける前に確認を!

この記事では、健康保険が適用される診療や適用されない診療、医療費の自己負担を軽減できる公的制度について解説してきました。

保険が適用される疾患や利用条件には制限があるため、きちんと確認してから診察に行くことが必要です。

また、医療費の自己負担を軽減する制度には、さまざまな公的制度があります。

わかりにくいときは専門機関や専門家に相談し、適切なアドバイスを求めるようにしましょう。

医療費の支払いに関する疑問や悩みについては、各自治体の医療や福祉部門、福祉事務所などでも相談に乗ってもらえます。

また、普段から通いなれている病院の医師に相談してみるのもよいでしょう。

健康保険ではまかないきれない支出があることを理解して、国の保険の不足する部分を預貯金や民間の保険で準備しておくことが、万が一のときの安心となります。

突然の出費に慌てたくないという方は、どんな給付が必要かを見直してみてはいかがでしょうか。