自転車事故で9,500万円の賠償も!?

日常に潜むリスクとは

通勤・通学や買い物など、私たちの生活に欠かせない存在となった自転車。手軽に乗れる反面、万が一の事故では加害者として高額な賠償責任を負う可能性があることをご存じでしょうか?

実際に、小学生が自転車で歩行者に衝突し、相手が重い後遺障害を負った事故では、約9,500万円の賠償命令が出た判例があります。これは決して特別なケースではなく、誰にでも起こり得るリスクです。

自転車は運転免許が不要なため、事故の危険性や加害者になるリスクを軽視しがちです。しかし、ほんの一瞬の不注意が一生を左右する賠償問題に発展することもあります。

こうした背景から、全国の自治体では**「自転車損害賠償責任保険」の加入を条例で義務化**する動きが広まっています。「自分は大丈夫」ではなく、「もしもの時の備え」が今、求められているのです。

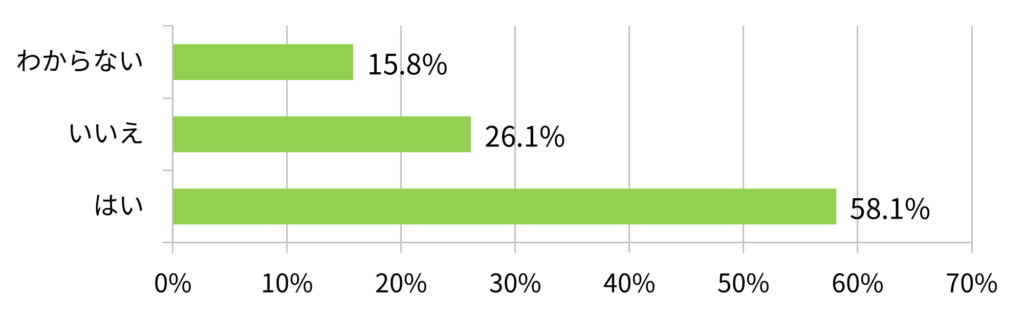

加入率58%…条例があるのに保険に入らない人が多い理由とは?

自転車事故による高額賠償への対策として、多くの自治体で「自転車損害賠償責任保険」の加入が義務化されています。東京都・大阪府・愛知県・兵庫県など、都市部を中心に条例の整備が進み、今後もその動きは広がると見られています。

しかし、ある調査によると、自転車保険の加入率は全国平均でわずか58.4%。つまり、4割以上の人が未加入という現実があります。

さらに注目すべきは、「自分の住んでいる地域で保険加入が義務化されていることを知らない」という人が多い点です。条例の存在そのものが正しく認知されておらず、その結果として保険に入っていないケースが多く見られます。

義務化=自動的に加入が進むわけではないのが実情です。保険の重要性や加入の必要性を「自分ごと」として理解しているかどうかが、対応に大きな差を生んでいるのです。

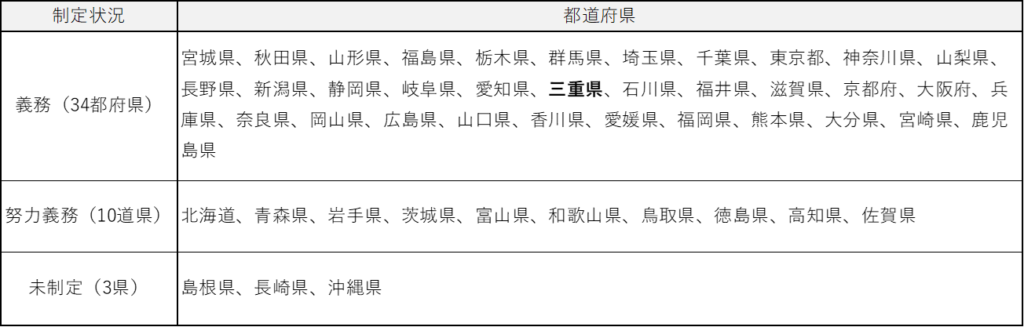

都道府県別条例の制定状況

MS&ADインターリスク総研 自転車損害賠償責任保険の加入に関する条例の制定状況より

「大丈夫」は危険信号?自転車保険に入らない人が見落とす3つの落とし穴

自転車保険の必要性が高まっている中で、なぜ加入していない人が多いのでしょうか?

そこには、いくつかの“ありがちな落とし穴”があります。

①「自分は事故を起こさない」という過信

安全運転を心がけていても、相手の不注意や偶発的なトラブルで事故は起こります。

「自分には関係ない」と思っている人ほど、いざというときの備えが不十分な傾向にあります。

②「すでに保険に入っている」と思い込んでいる

火災保険や自動車保険、クレジットカードに付帯する個人賠償責任特約などでカバーされていると考える人もいますが、補償範囲が限定的だったり、自転車事故が対象外だったりする場合もあります。加入内容の確認は必須です。

③「加入しているかどうか分からない」

家族で保険管理が曖昧になっているケースも多く、**実は誰も補償対象になっていなかった…**ということも。証券をチェックせずに放置していると、思わぬトラブルに発展しかねません。

これらの落とし穴に気づかないままでは、事故時に**「補償されない」という最悪の事態**を招いてしまいます。

自転車保険で何が補償される?安心のために知っておきたい4つのポイント

自転車保険と一口に言っても、その補償内容は保険商品によってさまざま。

万が一の事故に備えるために、特に押さえておきたいポイントを4つご紹介します。

① 他人への損害賠償(賠償責任補償)

最も重要なのが、他人にケガをさせたり物を壊してしまった場合の損害賠償金。

後遺障害や死亡事故などでは、数千万円の賠償命令が出るケースもあり、高額リスクへの備えが不可欠です。

② 自分や家族のケガへの補償(傷害補償)

相手だけでなく、自転車事故で自分や同乗者がケガをした場合の通院・入院費も補償されるプランがあります。通学中の子どもの事故などにも備えられます。

③ 家族全体をカバーできる保険も

1契約で家族全員が補償対象になるタイプもあります。特に子育て世帯や高齢者のいる家庭では安心です。

④ 日常生活のトラブルもカバーする場合がある

「個人賠償責任保険」(保険会社や商品により「日常生活賠償」等名称が異なる場合があります)などに加入していると、自転車事故だけでなく、日常生活で他人に損害を与えた場合の補償も受けられることがあります。

すでに加入している火災保険や自動車保険に「特約」として追加できる場合もあるので、ムダなく備えられるかチェックしておくといいですね。

自転車保険、どう選ぶ?失敗しないための3つのチェックポイント

いざ保険に入ろうと思っても、「どれを選べばいいかわからない…」という方も多いのではないでしょうか?

自分に合った自転車保険を選ぶために、まずは次の3つを確認しましょう。

① ライフスタイルに合った補償を選ぶ

通勤・通学で毎日自転車を使う、子どもや高齢の家族が乗る機会が多い。…そんなご家庭では、家族全員をカバーできる保険が安心です。使用頻度や乗る人に合わせて補償内容を選びましょう。

② すでに加入している保険を見直す

火災保険や自動車保険、クレジットカード付帯保険に特約として含まれているケースもあります。

ただし補償額や対象範囲が十分でないことも多いため、重複や不足がないか必ず確認しましょう。

③ 地元の保険代理店で相談する

保険選びで迷ったときは、地元の保険代理店に相談するのがベストです。地域の条例や生活スタイルを踏まえた上で、無駄のない最適なプランを一緒に考えてくれます。

自転車事故のリスクは、誰にでも起こり得るもの。

「よくわからないから後回し」ではなく、今すぐできる確認と準備を始めましょう。

自転車事故は他人事ではない。今こそ「備え」を見直そう

自転車は便利な移動手段である一方、万が一の事故では数千万円の賠償責任が発生することもあります。

近年は各自治体で「自転車保険」の加入が義務化され、リスクに備えることの重要性が高まっています。

それにも関わらず、自転車保険の加入率はわずか58%。多くの人が「自分は大丈夫」と思い込み、補償の内容や加入状況を正しく把握していないのが現実です。

自転車保険では、他人への損害賠償はもちろん、自分や家族のケガへの補償、日常生活での賠償トラブルにも対応できるプランがあります。

特に、家族全体をカバーするタイプは、子育て世帯には大きな安心材料となるでしょう。

まずは、今入っている保険で十分な補償が受けられるのか、確認することが第一歩です。

そして、「よく分からない」「自分に合った保険を選びたい」という方は――

地元の保険代理店に相談してみましょう。

地域の条例やご家庭の状況をふまえた上で、無理なく必要な補償が得られるプランを丁寧に案内してもらえるでしょう。

安心できる毎日のために、今こそ“備え”を整えておくことが日常生活における安心に繋がるのではないでしょうか?